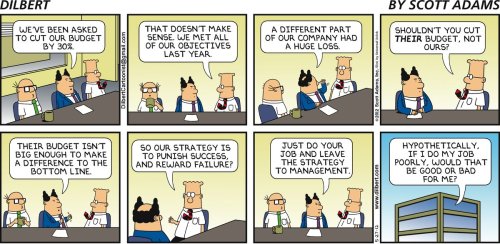

Un ami me racontait dernièrement que lors de son récent entretien annuel, il lui avait été indiqué qu’il ne serait augmenté que de 1%. Et cela non pas en raison de ses performances propres (tous ses objectifs étant largement dépassés), mais parce que la société n’avait pas fait de résultat sur l’exercice précédent.

Pour rappel, dans notre milieu l’augmentation d’un bon élément qui a sur-performé tourne traditionnellement autour de 10%. On a donc naturellement tendance à voir son pourcentage d’augmentation comme une note sur 10 de son activité. Et 1/10, ça ne fait pas un beau bulletin pour quelqu’un qui s’est arraché toute l’année !

Alors si en première lecture on peut complétement comprendre que la direction ne souhaite pas dépenser de l’argent qu’elle n’a pas (notez qu’une entreprise n’a pas le droit d’être à découvert), on peut tout de même s’interroger sur pourquoi il n’y a pas d’argent alors qu’apparemment les collaborateurs performent ?

Et s’il y a des bonnes raisons, principalement découlant de facteurs externes comme la morosité du marché, ou des investissements qui généreront de la valeur à moyen/long terme, il y en a aussi des mauvaises, qui brulent le cash sans apporter de valeur : erreurs de recrutement et/ou de management qui finissent aux prud’hommes ou en indemnités de licenciement, organisation interne qui tue la motivation et l’efficacité, surexposition de l’entreprise sur des forfaits foireux qui plombent la marge (il ne suffit pas de remporter les forfaits les gens, surtout si ça vous met dans des conditions économiques non viables), mauvais positionnement des produits (taux trop bas, offres dépassées…), faiblesse du pipe commercial alors que le secteur est au beau fixe, investissements trop importants dans la structure qui plombent la marge, voire également des événements non intrinsèquement mauvais mais ayant un impact drastique sur la structure (rachats, cessions), etc…

Le point commun entre tout ça ? Ce sont des conséquences de choix stratégiques de la direction. Et si ces choix mangent le bénéfice, et que ça empêche les collaborateurs d’être augmentés, je trouve que ça pose un problème.

Alors ok, la direction n’a pas non plus été augmentée depuis 5 ans. Mais en fait c’est assez logique: si l’entreprise ne fait pas de résultat alors que le marché se porte bien, c’est qu’ils ne méritent pas d’être augmentés. Par ailleurs ne soyons pas naïfs, on est bien tous conscients qu’il existe des méthodes pour faire redescendre le cash autrement.

Notez que ce qui me gêne ce n’est pas tant le gel des salaires des salariés. Diriger une entreprise c’est un métier difficile. Il faut prendre des risques alors que les conséquences sont graves. Et comme pour toute autre activité humaine, de temps en temps on se plante. Or quand on perd, cela se traduit par une perte de la valeur générée par les collaborateurs, et dans certains cas, une des méthodes pour éviter le dépôt de bilan c’est bien de geler les salaires. Sincèrement je n’envie pas ceux parmi les dirigeants qui ont un minimum d’empathie, et qui perdent rapidement le sommeil devant ce genre de situation.

Non, ce qui me gêne c’est qu’il apparaisse comme normal à certains dirigeants d’utiliser la masse salariale comme tampon dans ces situations, que ce soit sur les augmentations et les embauches (ou plutôt leurs absences), voir les licenciements. Personnellement je trouve ça problématique. En effet la boucle de feedback est cassée: ceux qui payent ne sont pas ceux qui ont la responsabilité de la situation, ni la capacité à corriger le tir.

Et là je vois 2 solutions :

- Appliquer une stratégie qui inclut des périodes d’investissement sur les collaborateurs entre deux périodes de prise de risque, avec une belle transparence pour le prouver, ça limite la constitution de la dette sociale

- Appartenir à une organisation qui structurellement ne permet pas ces dérapages.

Et comme d’habitude, si ce n’est pas applicable, ne pas hésiter à changer de crèmerie 😉